Warnung: Diese Informationen wurden von einer spezialisierten Beratungsfirma zusammengestellt und von uns transkribiert. Sie können sich mit der Zeit verändern und Sie sollten sich trotzdem von Ihrem eigenen Wirtschaftsprüfer beraten lassen. idloom kann in keinerlei Hinsicht für die Unrichtigkeit oder eine fehlerhafte Anwendung der nachstehenden Informationen haftbar gemacht werden.

Das erste zu berücksichtigende Kriterium ist, ob Ihre Schulung/Konferenz live oder als Aufzeichnung durchgeführt wird (vorab aufgezeichnetes Video ohne Live-Interaktion).

Interaktiv oder nicht?

Aktive Teilnahme. Wenn sich um eine interaktive Live-Sitzung handelt, bei der die Teilnehmer Fragen stellen und Kommentare abgeben können, dann qualifiziert sich diese Dienstleistung als Bildungsaktivität.

Keine aktive Teilnahme? In diesem Fall handelt es sich um ein vorab aufgezeichnetes Video, das sich die Teilnehmer on demand ansehen können. In diesem Fall wird es als eine Dienstleistung betrachtet, die digital bereitgestellt wird.

Welche Umsatzsteuer gilt für eine Bildungsaktivität (aktive Teilnahme)?

Die Dienstleistung wird in dem Land verortet, in dem der Organisator seinen Sitz hat. In diesem Fall kommt in allen Fällen die örtliche Umsatzsteuer zur Anwendung, unabhängig davon, ob der Teilnehmer im Land des Organisators seinen Sitz hat oder nicht und ob er Umsatzsteuer zahlen muss oder nicht.

Wenn beispielsweise der gewerbliche Organisator seinen Sitz in Belgien hat, wird die Dienstleistung stets in Belgien verortet. Es ist unerheblich, ob der Teilnehmer eine Privatperson oder ein Unternehmen ist oder ob er in Belgien oder einem anderen Land seinen Sitz hat. Ort der Dienstleistung ist Belgien und daher fällt die belgische Umsatzsteuer von 21 % an.

Welche Umsatzsteuer gilt im Fall einer digitalen Dienstleistung (Video on demand)?

Im Allgemeinen wird eine digitale Dienstleistung in dem Land verortet, in dem der Teilnehmer seinen Sitz hat, sodass spezifische Anwendungen von der Art des Teilnehmers abhängen.

Umsatzsteuer in einer B2B-Beziehung

In diesem Fall gelten folgende Regeln:

- Wenn der Teilnehmer im selben Mitgliedstaat seinen Sitz hat, gilt die örtliche Umsatzsteuer.

- Wenn der Teilnehmer in einem anderen Mitgliedstaat seinen Sitz hat, stellt der Organisator eine Rechnung mit Steuerschuldumkehr.

- Wenn der Teilnehmer in einem Drittland seinen Sitz hat, berechnet der Organisator keine Umsatzsteuer, sondern vermerkt auf seiner Rechnung „Dienstleistung außerhalb der EU verortet“.

Umsatzsteuer in einer B2C-Beziehung

In diesem Fall gelten folgende Regeln:

- Wenn der Teilnehmer im selben Mitgliedstaat verortet ist, gilt die örtliche Umsatzsteuer.

- Wenn der Teilnehmer in einem anderen Mitgliedstaat seinen Sitz hat, berechnet der Organisator die Umsatzsteuer dieses Mitgliedstaats. Daher muss der Organisator für die digital bereitgestellten Dienstleistungen ausländische Umsatzsteuer zum geltenden Umsatzsteuersatz des betroffenen Mitgliedsstaats berechnen. Registrierung und Erklärungen können über den OSS(One Stop Shop)-Service erfolgen.

Profi-Tipp: So lange der Umsatzschwellenwert von 10.000 € ohne Umsatzsteuer für derartige Dienstleistungen an Privatpersonen aus anderen Mitgliedstaaten während des Kalenderjahrs nicht erreicht wird, kann der Organisator dennoch 21 % belgische Umsatzsteuer statt der ausländischen Umsatzsteuer berechnen. - Wenn der Teilnehmer in einem Drittland seinen Sitz hat, berechnet der Organisator keine Umsatzsteuer, sondern vermerkt auf seiner Rechnung „Dienstleistung außerhalb der EU verortet“.

Beispiel der Umsatzsteuerregel für eine elektronische Dienstleistung, deren Organisator in Belgien seinen Sitz hat und deren Umsatz in anderen Mitgliedstaaten 10.000 € ohne Umsatzsteuer nicht übersteigt:

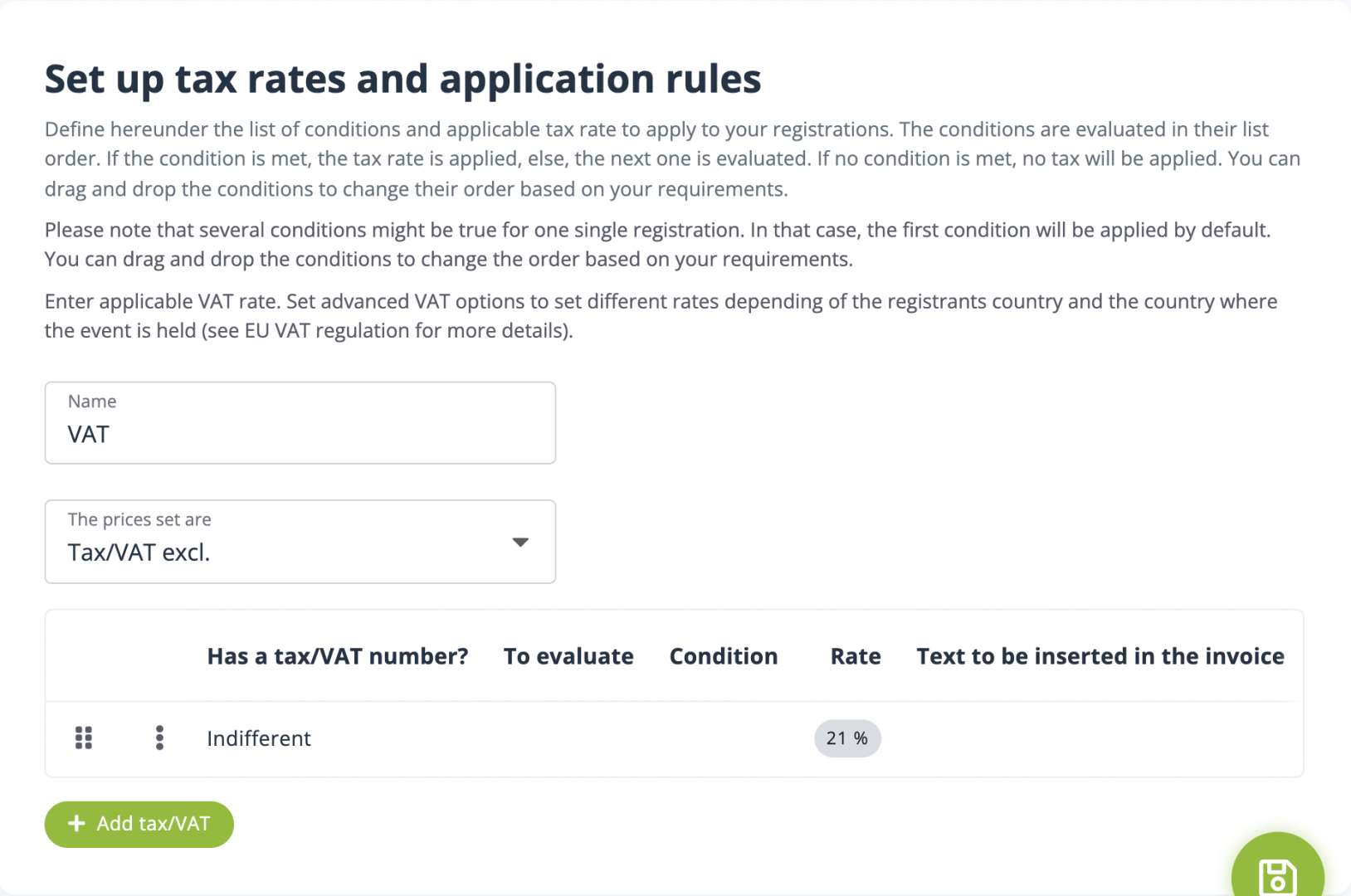

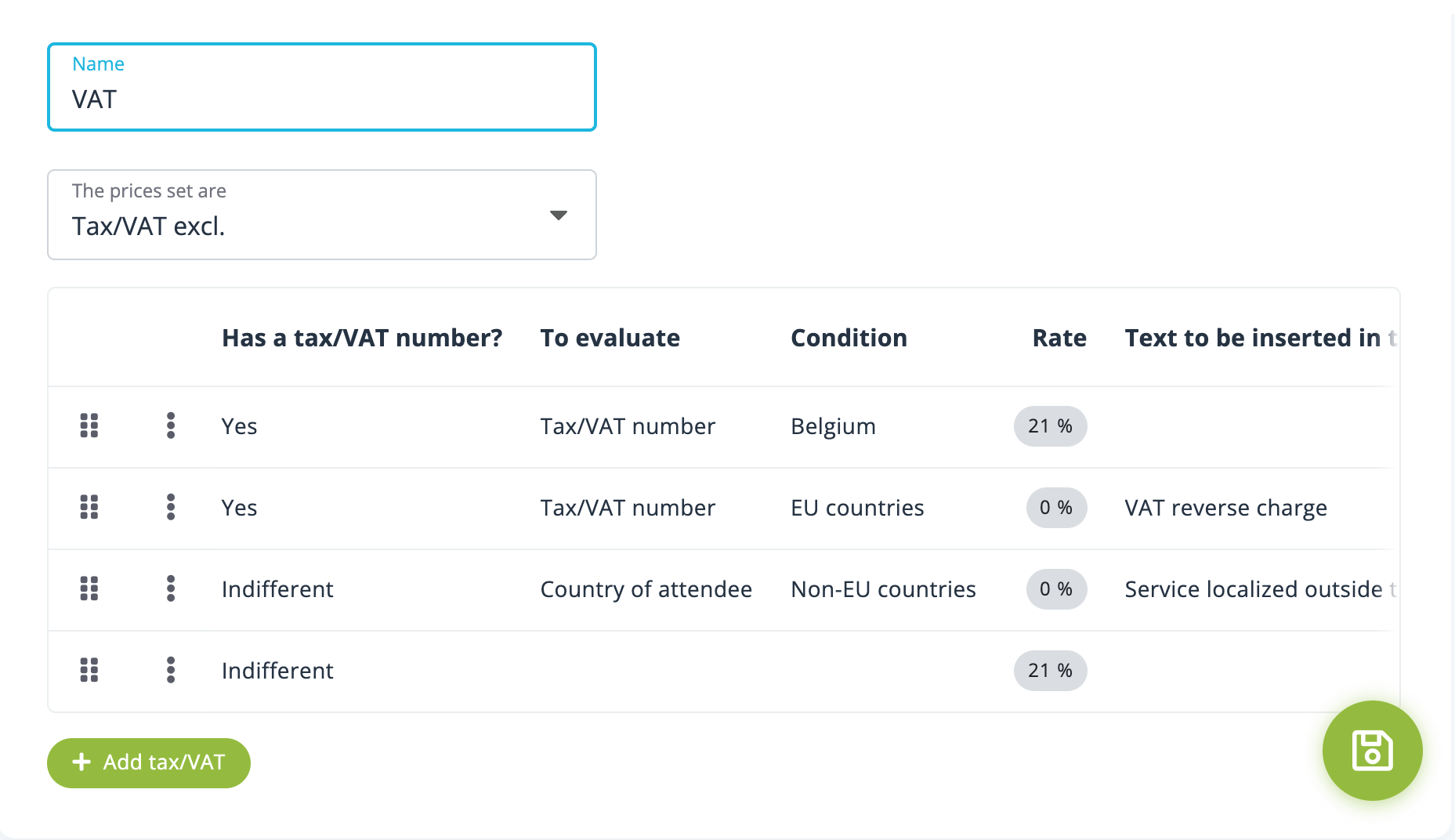

Die Bedingungen werden in der von Ihnen festgelegten Reihenfolge ausgewertet. Sobald eine von ihnen erfüllt ist, wird sie angewandt und die folgenden werden ignoriert. Es empfiehlt sich daher, die Sonderfälle zuerst zu verarbeiten und immer mit der Standardbedingung aufzuhören, die für alle anderen Fälle gilt.

In diesem Beispiel verarbeiten wir zuerst die B2B-Fälle und dabei zunächst den Sonderfall von B2B-Teilnehmern im Land des Organisators. Anschließend die B2B-Teilnehmer in den übrigen Mitgliedstaaten, dann alle anderen Teilnehmer außerhalb der EU und schließlich die Standardumsatzsteuer von 21 %, die theoretisch nur für alle B2C-Teilnehmer (ohne Umsatzsteuer) in ganz Europa gilt.

Präsenz-Events

Im Fall eines Präsenz-Events ist für diese Art von Dienstleistungen die Umsatzsteuer des Mitgliedstaats anzuwenden, in dem das Event stattfindet. Wenn das Event außerhalb der EU durchgeführt wird, unterliegt die Dienstleistung nicht der EU-Umsatzsteuer, auch wenn der Organisator in einem der Mitgliedstaaten steuerpflichtig ist.

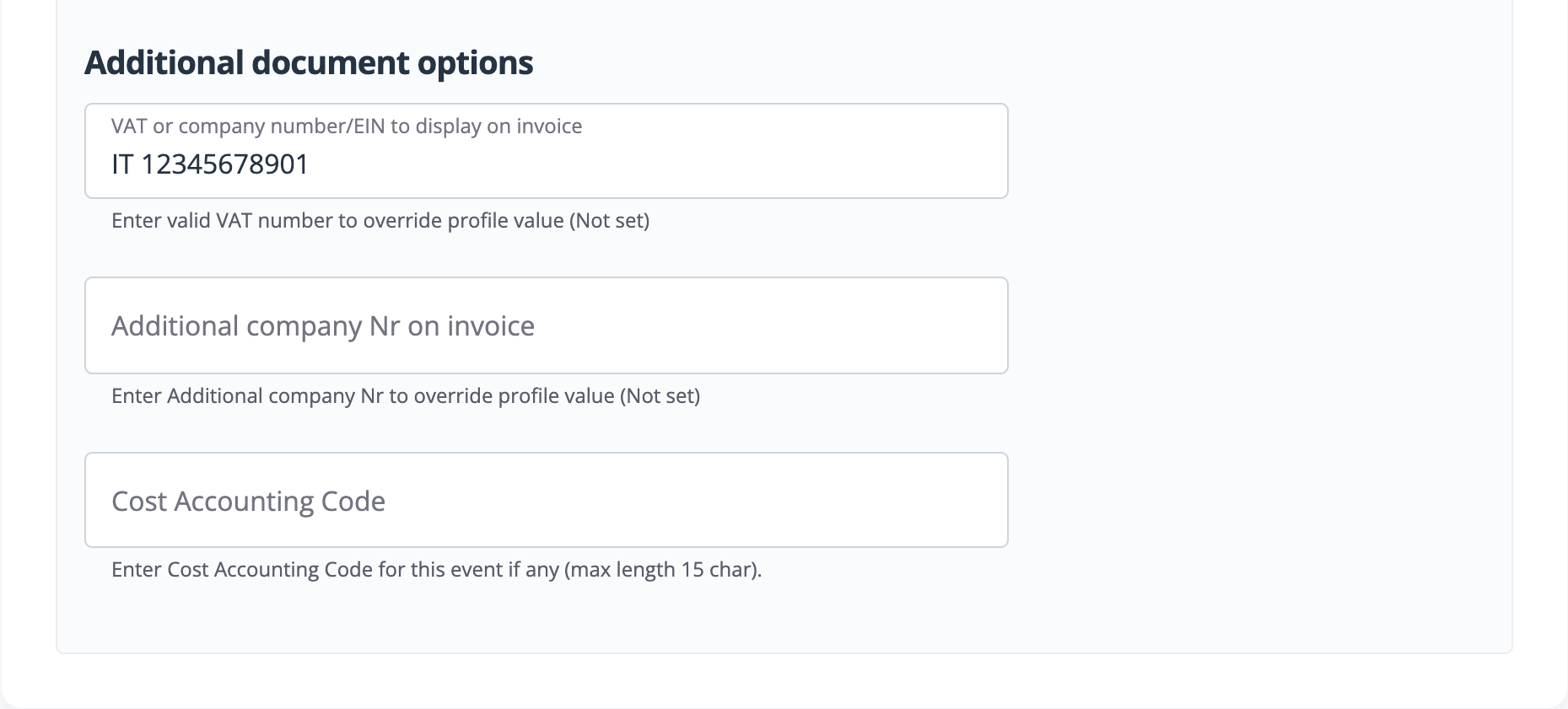

Zur Einrichtung einer spezifischen USt.-Nummer für ein Event auf idloom.events, gehen Sie zu Ihrem Event > Receipts and Invoices (Belege und Rechnungen) und treffen Sie folgende Auswahl:

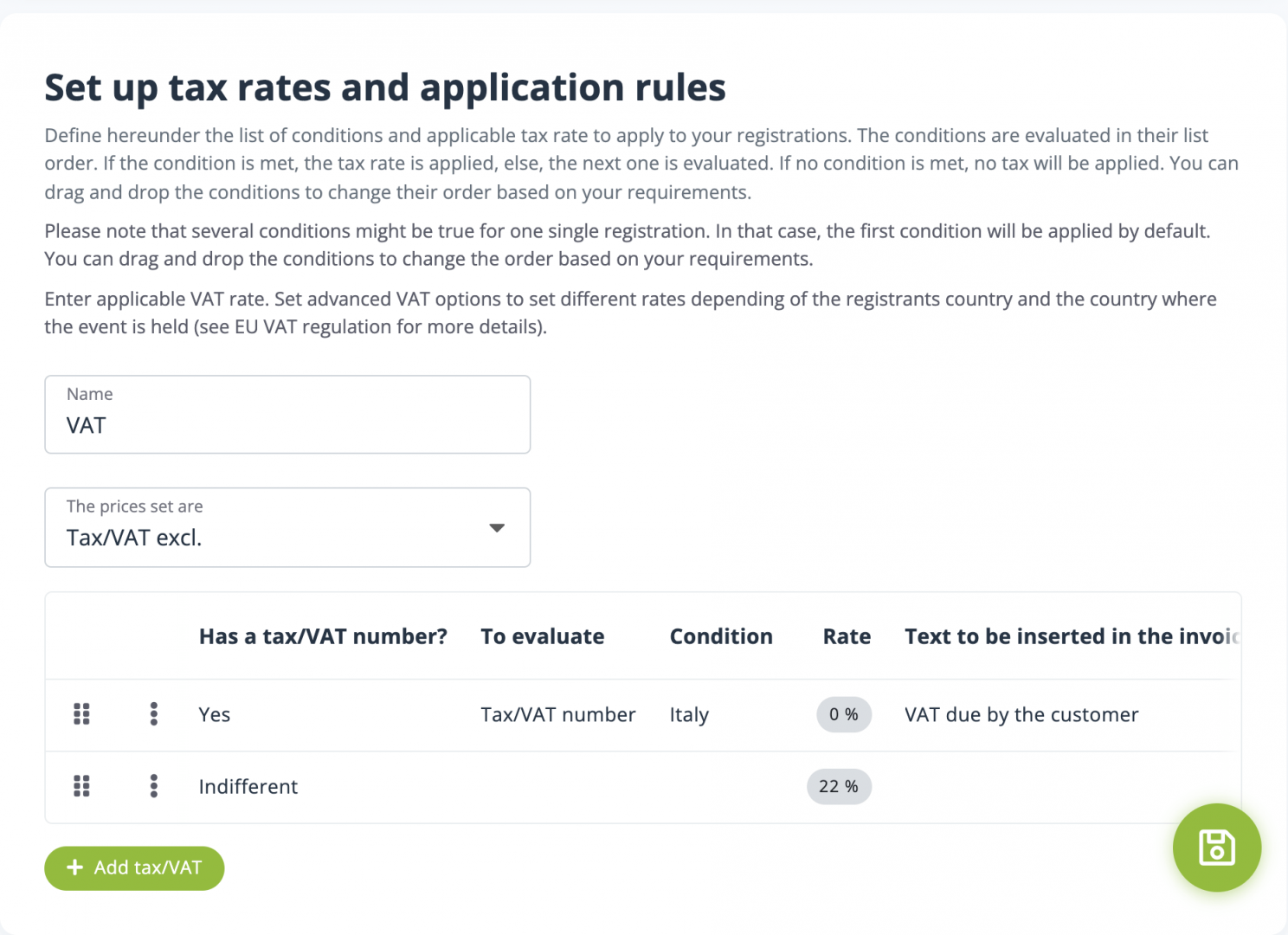

Betrachten wir das Beispiel eines französischen Unternehmens, das ein Event in Italien veranstaltet. Es sich für die Umsatzsteuer in Italien anmelden und den USt.-Satz für diese Art von Dienstleistung berechnen, d. h. in allen Fällen 22 %.

Es sollte darauf hingewiesen werden, dass in einigen Mitgliedsstaaten die Eintreibung (der vom Kunden zu zahlenden Umsatzsteuer) aufgeschoben werden kann, wenn die steuerpflichtige Person ihren Sitz in dem Mitgliedstaat hat, in dem das Event stattfindet.

Zur Einrichtung eines Verhaltens in idloom.events gehen Sie zu Ihrem Event > Money (Geld) > Tax/VAT (Steuer/USt.) und legen Sie Folgendes fest: