Waarschuwing: Deze informatie is afkomstig van een gespecialiseerd adviesbureau en door ons overgenomen. Deze informatie kan in de loop der tijd veranderen en ontslaat u niet van het inwinnen van advies bij uw boekhoudkantoor. idloom kan op geen enkele wijze aansprakelijk worden gesteld voor de onjuistheid of onjuiste toepassing van onderstaande informatie.

Het eerste criterium waarmee rekening moet worden gehouden is of uw opleiding/conferentie live is of opgenomen (vooraf opgenomen video zonder live interactie).

Interactief of niet?

Actieve deelname. Als het een live, interactieve sessie is, waarbij deelnemers vragen kunnen stellen en opmerkingen kunnen maken, dan wordt dit soort dienst gekwalificeerd als een onderwijsactiviteit.

Geen actieve deelname? In dat geval gaat het om een vooraf opgenomen video die de deelnemers op verzoek kunnen bekijken. In dat geval wordt het beschouwd als een dienst die langs elektronische weg wordt verricht.

Welke btw moet worden toegepast in geval van een onderwijsactiviteit (actieve deelname)?

De dienst vindt plaats in het land waar de organisator is gevestigd. In dit geval moet in alle gevallen de lokale btw worden toegepast, ongeacht of de deelnemer al dan niet in het land van de organisator is gevestigd en of hij al dan niet btw-plichtig is.

Als de commerciële organisator bijvoorbeeld in België is gevestigd, is de dienst altijd in België gesitueerd. Het doet er niet toe of de deelnemer een privépersoon of een bedrijf is, en of hij in België of elders is gevestigd. De plaats van de dienst is wel degelijk België, en de Belgische btw van 21% is dus verschuldigd.

Welke btw is van toepassing in geval van een elektronische dienst (video op aanvraag)?

GeIn het algemeen is bij een elektronische dienst de dienst gelokaliseerd in het land waar de deelnemer is gevestigd, wat leidt tot specifieke toepassingen afhankelijk van het soort deelnemer.

Btw in een B2B-relatie

In dit geval zijn de volgende regels van toepassing:

- Als de deelnemer in dezelfde lidstaat is gevestigd, is de lokale btw van toepassing.

- Als de deelnemer in een andere lidstaat is gevestigd, factureert de organisator met verlegging van de btw.

- Als de deelnemer in een derde land is gevestigd, brengt de organisator geen btw in rekening, maar vermeldt hij op zijn factuur 'dienst gevestigd buiten de EU'.

Btw in een B2C-relatie

In dit geval zijn de volgende regels van toepassing:

- Als de deelnemer in dezelfde lidstaat is gevestigd, is de lokale btw van toepassing.

- Als de deelnemer in een andere lidstaat is gevestigd, rekent de organisator de btw van de lidstaat van de deelnemer aan. De organisator moet derhalve de buitenlandse btw aanrekenen tegen het toepasselijke btw-tarief van de betrokken lidstaat voor de langs elektronische weg verrichte diensten. Registratie en aangiften kunnen worden gedaan via de OSS (One Stop Shop)-dienst.

Pro tip: Zolang de omzetdrempel van 10.000 euro excl. btw voor dergelijke diensten aan particulieren uit andere lidstaten tijdens het kalenderjaar niet wordt bereikt, kan de organisator ervoor kiezen om toch 21% Belgische btw aan te rekenen in plaats van buitenlandse btw. - Indien de deelnemer gevestigd is in een derde land, rekent de organisator geen btw aan, maar vermeldt hij op zijn factuur 'dienst gesitueerd buiten de EU'.

Voorbeeld van de btw-regel voor een elektronische dienst waarvan de organisator in België is gevestigd en waarvan de omzet in andere lidstaten niet meer dan 10.000 euro exclusief btw bedraagt:

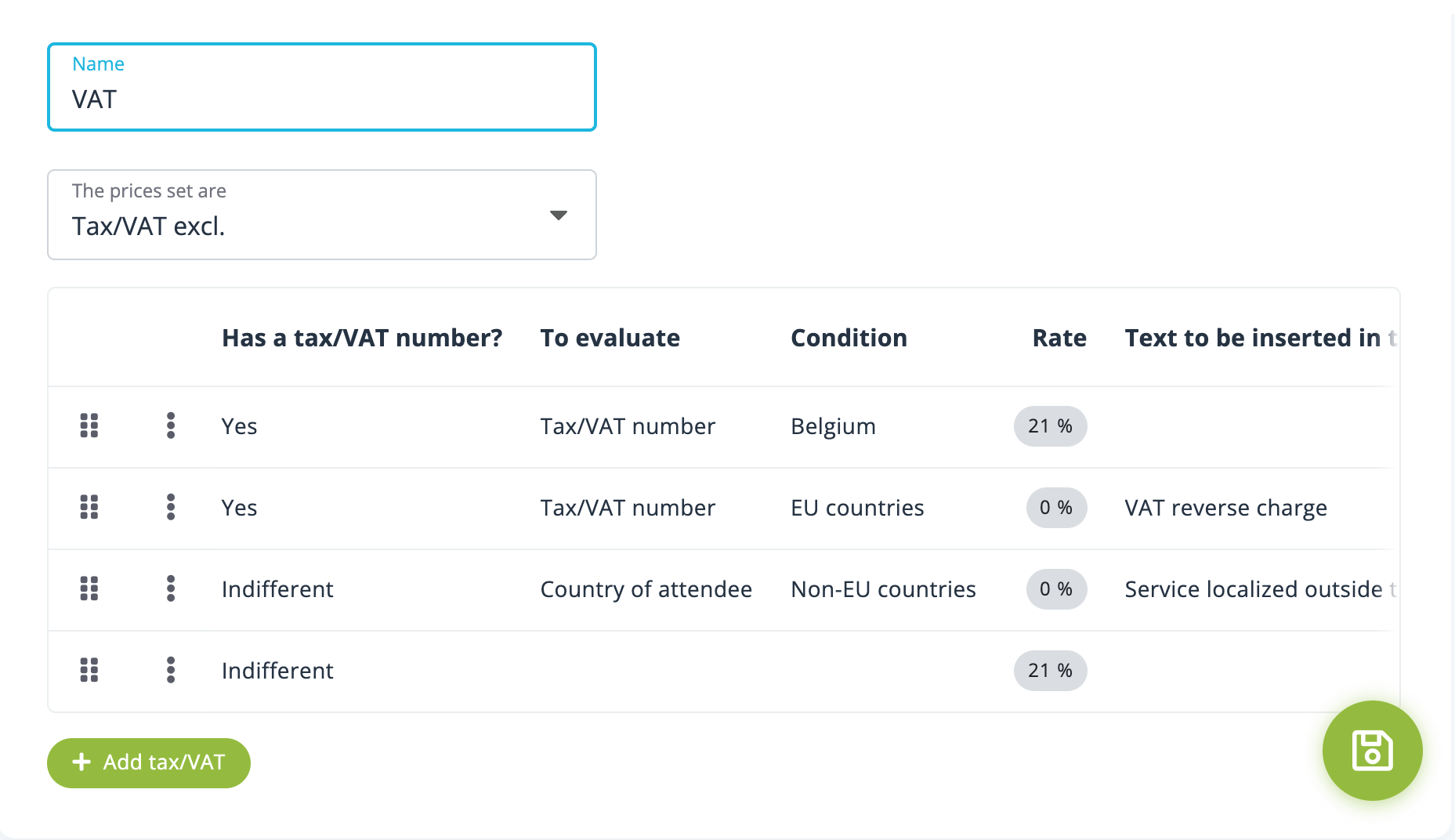

De voorwaarden worden geëvalueerd in de volgorde die u bepaalt. Zodra aan een van de voorwaarden is voldaan, wordt deze toegepast en worden de volgende genegeerd. Het is daarom aan te bevelen om eerst de speciale gevallen te verwerken en altijd te eindigen met de standaardvoorwaarde die voor alle andere gevallen geldt.

In dit voorbeeld verwerken we eerst de B2B-gevallen en eerst het speciale geval van B2B-deelnemers in het land van de organisator. Vervolgens de B2B-deelnemers in de rest van de lidstaten, dan alle andere deelnemers buiten de EU en ten slotte de standaard-btw van 21%, die in theorie alleen van toepassing is op alle B2C-deelnemers (of niet-btw-deelnemers) in heel Europa.

Fysieke evenementen

In het geval van een fysiek evenement is de toe te passen btw die van de lidstaat waar het evenement plaatsvindt voor dit soort diensten. Als het evenement buiten de EU wordt gehouden, is de dienst niet onderworpen aan EU-btw, ook al is de organisator een belastingplichtige in een van de lidstaten.

Om een specifiek btw-nummer voor een evenement in idloom.events in te stellen, gaat u naar uw evenement > Ontvangsten en facturen, en stelt u het volgende in:

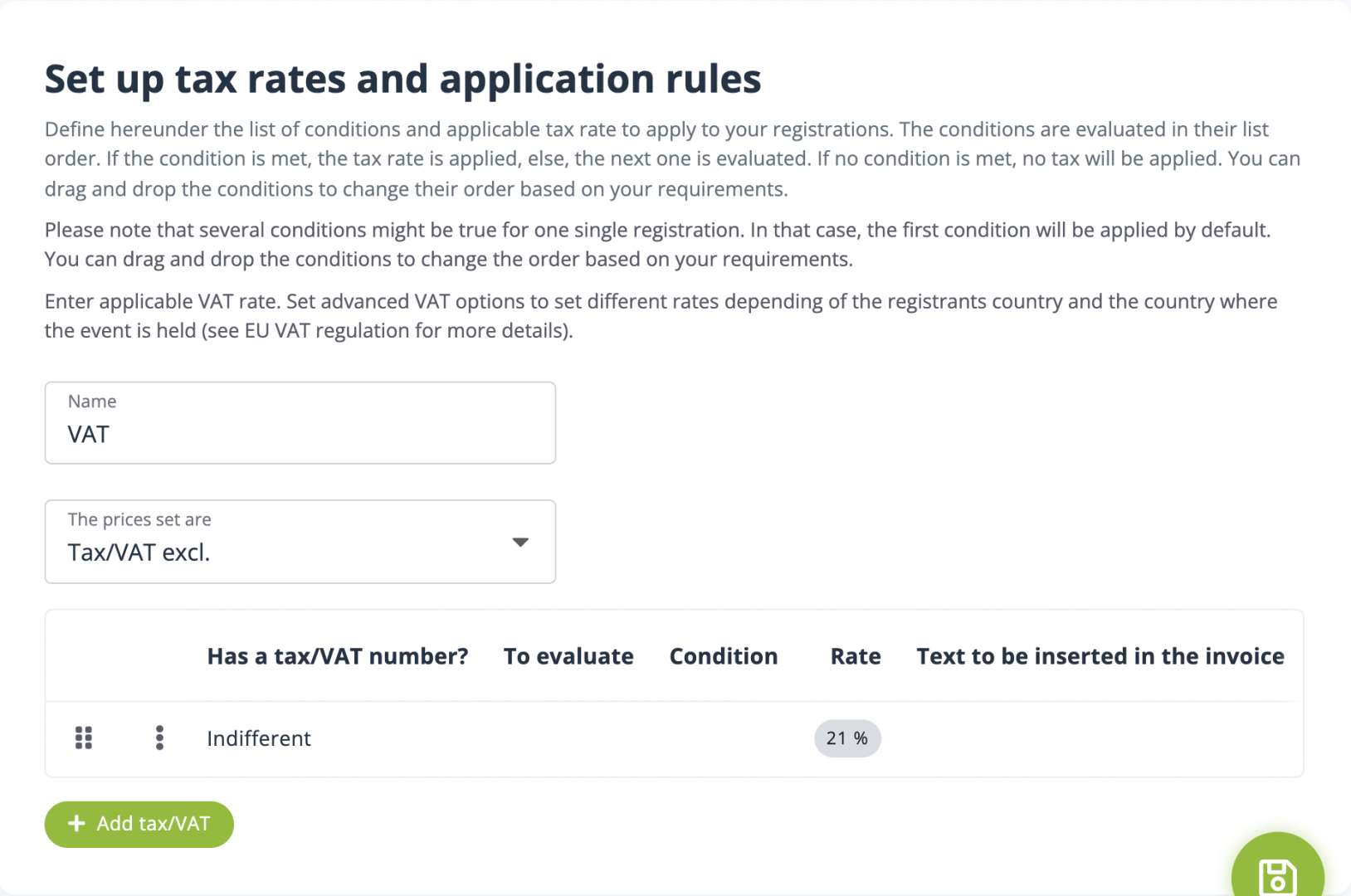

Nemen we het voorbeeld van een Frans bedrijf dat een evenement in Italië organiseert. Het moet zich in Italië laten registreren voor btw-doeleinden en in alle gevallen het btw-tarief voor dit soort diensten, d.w.z. 22%, aanrekenen.

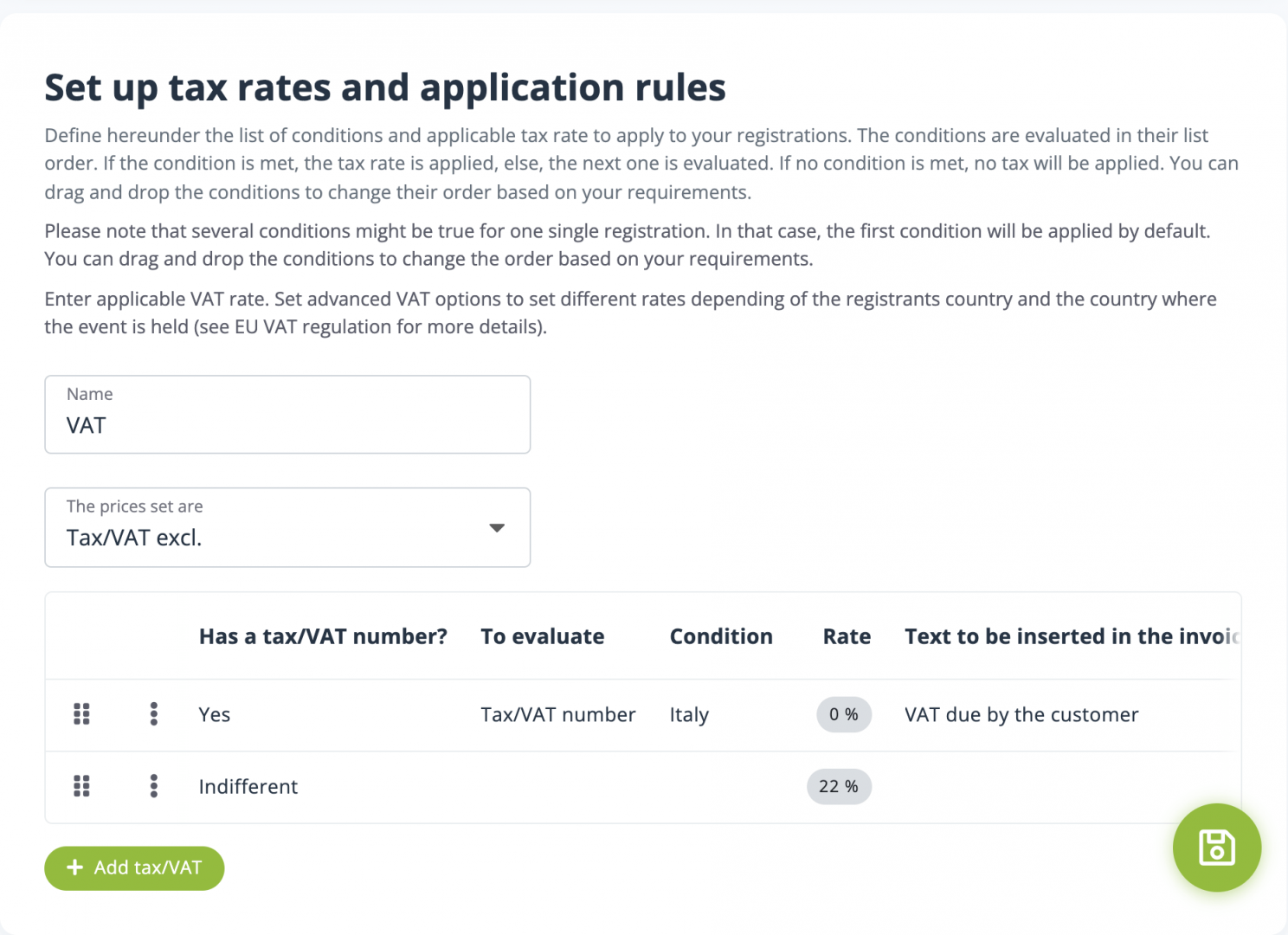

Er zij op gewezen dat sommige lidstaten uitstel van inning (door de klant verschuldigde btw) toestaan indien de belastingplichtige gevestigd is in het lidstaat waar het evenement plaatsvindt.

Om een dergelijk gedrag in idloom.events in te stellen, gaat u naar uw evenement > Geld > Belasting/btw, en stelt u het volgende in: