Avviso: queste informazioni sono state raccolte da un'azienda di consulenza specializzata e trascritte da noi. Queste informazioni possono variare nel tempo e non sostituiscono una ricerca personale da parte del reparto amministrativo. idloom non può in alcun modo ritenersi responsabile dell'inesattezza o mancata applicazione delle informazioni riportate di seguito.

Il primo criterio da tenere in considerazione è se la formazione/conferenza si tiene in presenza o è registrata (video preregistrato senza interazione attiva).

Evento interattivo o no?

Con partecipazione attiva. Se si tratta di una sessione in presenza e interattiva, durante la quale i partecipanti possono porre domande e fare commenti, questo tipo di servizio si definisce "attività educativa".

Senza partecipazione attiva. In questo caso, si tratta di un video preregistrato che i partecipanti possono guardare su richiesta. Si tratta quindi di un "servizio fornito con mezzi elettronici".

Quale aliquota IVA applicare in caso di attività educativa (partecipazione attiva)?

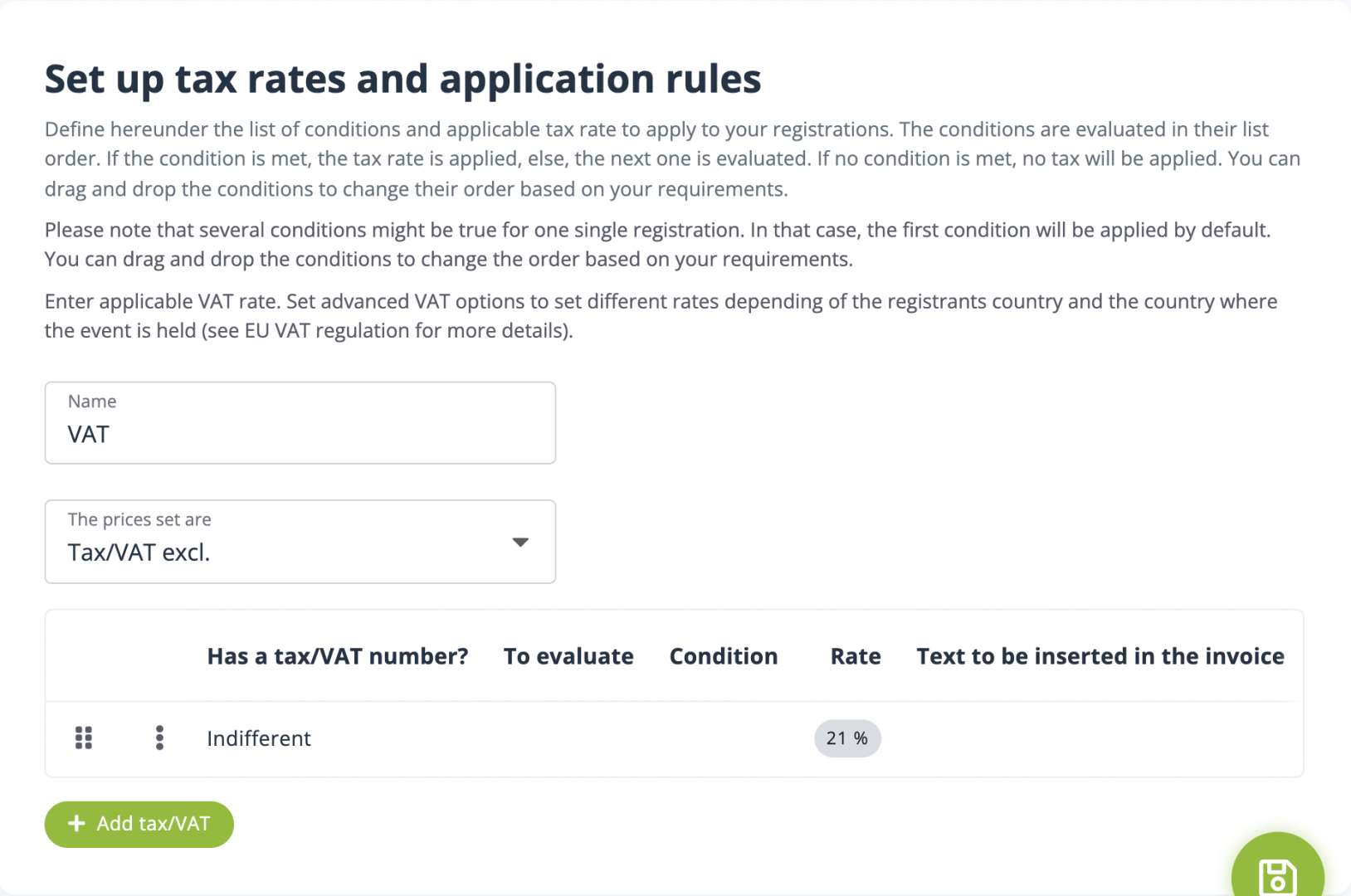

Il servizio ha sede nel paese dell'organizzatore. In questo caso, si applica l'aliquota IVA locale, indipendentemente dal fatto che il partecipante si trovi nel paese dell'organizzatore o meno e dal fatto che sia soggetto a IVA o meno.

Ad esempio, se l'organizzatore commerciale ha sede in Belgio, anche il servizio ha sede in Belgio. Non ha importanza se il partecipante è un cittadino privato o una società o se si trova in Belgio o altrove. Il luogo del servizio è il Belgio e deve quindi essere applicata l'IVA del Belgio al 21%.

Quale aliquota IVA applicare in caso di servizio elettronico (video su richiesta)?

In linea generale, nel caso di un servizio elettronico, il servizio ha sede nel paese in cui si trova il partecipante. Ciò comporta applicazioni specifiche in base al tipo di partecipante.

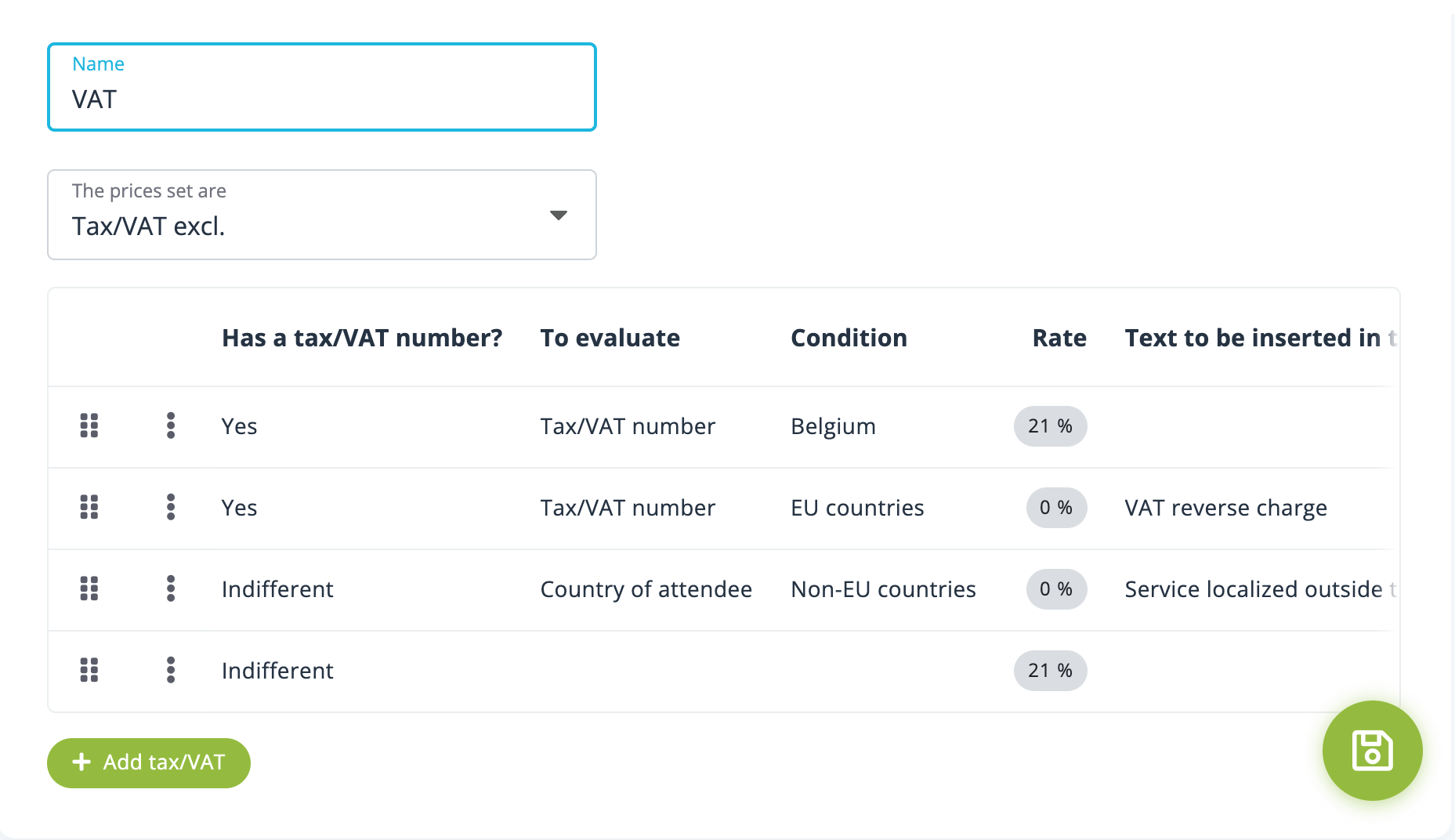

IVA in una relazione di commercio elettronico tra aziende (B2B)

In questo caso, si applicano le regole seguenti:

- Se il partecipante si trova nello stesso Stato membro, si applica l'aliquota IVA locale.

- Se il partecipante si trova in un altro Stato membro, l'organizzatore emette la fattura con addebito al destinatario.

- Se il partecipante si trova in un terzo paese, l'organizzatore non applica l'IVA, ma indica in fattura la dicitura "servizio situato al di fuori dell'UE".

IVA in una relazione di commercio elettronico dal produttore al consumatore (B2C)

In questo caso, si applicano le regole seguenti:

- Se il partecipante si trova nello stesso stato membro, si applica l'aliquota IVA locale

- Se il partecipante si trova in un altro Stato membro, l'organizzatore applica l'IVA dello Stato membro del partecipante. L'organizzatore deve quindi applicare un'aliquota IVA per operazioni estere all'aliquota IVA applicabile dello Stato membro relativa ai servizi forniti elettronicamente. La registrazione e le dichiarazioni possono essere effettuate tramite il servizio OSS (One Stop Shop).

Suggerimento avanzato: poiché la soglia di fatturato di €10.000 esclusa IVA per alcuni servizi a utenti privati da un altro Stato membro non viene raggiunta entro l'anno fiscale, l'organizzatore può decidere di applicare l'IVA del Belgio al 21% piuttosto che l'IVA per operazioni estere - Se il partecipante si trova in un terzo paese, l'organizzatore non applica l’IVA, ma indica in fattura la dicitura "servizio situato al di fuori dell'UE"

Esempio della normativa IVA per un servizio elettronico il cui organizzatore si trova in Belgio e il cui fatturato negli altri Stati membri non supera i €10.000 IVA esclusa:

I requisiti vengono valutati nell'ordine definito dall'utente. Se uno di questi viene soddisfatto, viene applicato e i seguenti ignorati. È quindi consigliabile elaborare prima i casi particolari e terminare sempre con i requisiti predefiniti che si applicano a tutti gli altri casi.

In questo esempio, vengono prima elaborati i casi B2B e per primo il caso particolare dei partecipanti B2B nel paese dell'organizzatore. Successivamente, i partecipanti B2B nei restanti Stati membri, quindi tutti gli altri partecipanti al di fuori dell'UE e infine l'IVA predefinita al 21%, in teoria applicabile a tutti i partecipanti B2C (o non soggetti a IVA) in Europa.

Eventi fisici

Nel caso di un evento fisico, l'IVA da applicare è quella dello Stato membro in cui ha sede l'evento per questo tipo di servizio. Se l'evento ha sede al di fuori dell'UE, il servizio non è soggetto all'IVA europea, anche se l'organizzatore è soggetto a IVA in uno degli Stati membri.

Per impostare un numero di partita IVA specifico per un evento in idloom.events, passa al tuo evento > Ricevute e fatture e imposta quanto segue:

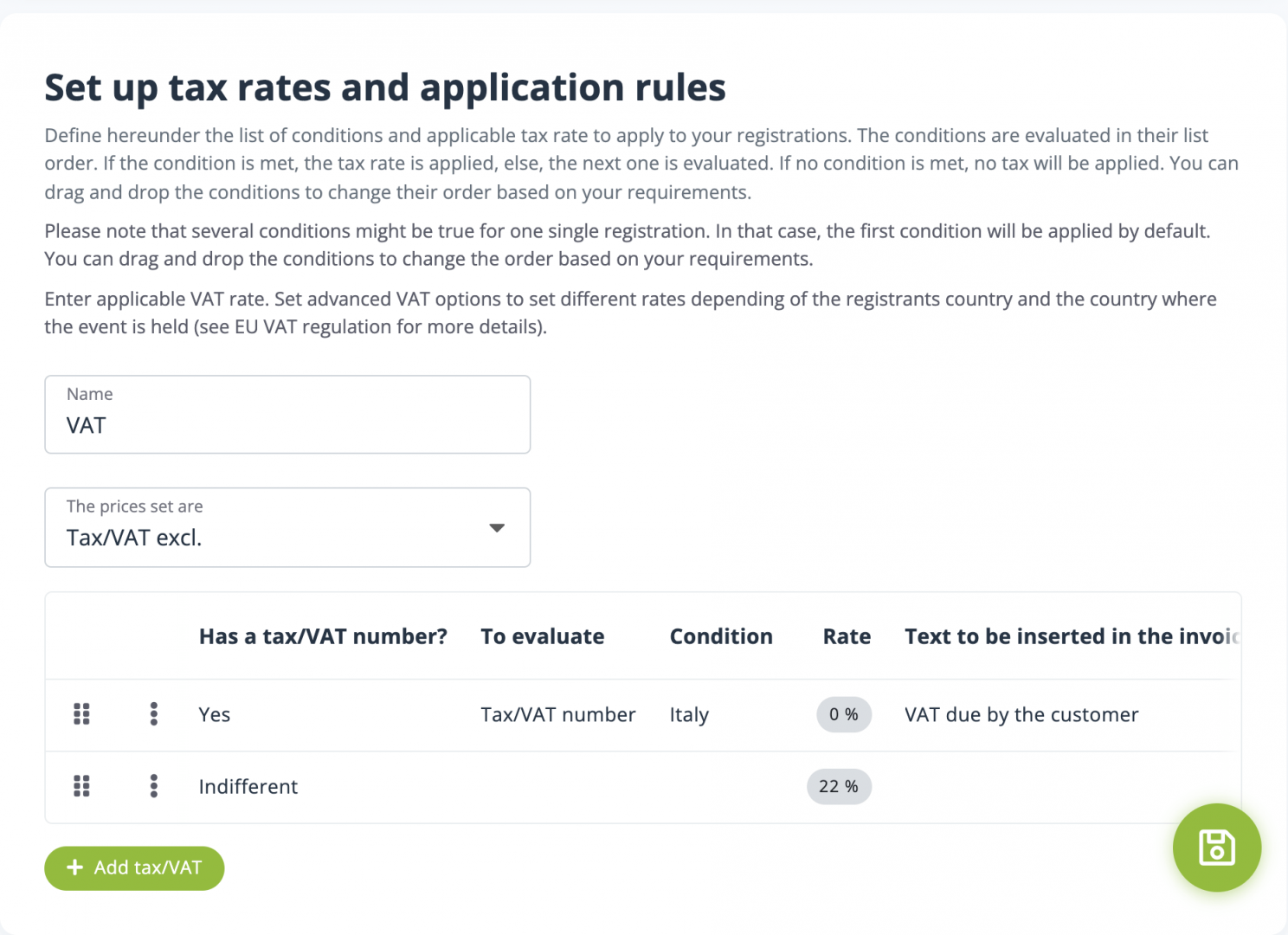

Consideriamo l'esempio di una società francese che organizza un evento in Italia. Deve registrarsi per l'IVA in Italia e applicare la tariffa IVA per questo tipo di servizio, ovvero 22% in tutti i casi.

È necessario tenere presente che alcuni Stati membri consentono il rinvio dell'incasso (IVA dovuta dal cliente) se l'individuo soggetto a IVA si trova nello Stato membro in cui si svolge l'evento.

Per impostare questa situazione in idloom.events, passa al tuo evento > Soldi > Tassa/IVA e imposta quanto segue: